この記事は、フリーランス実務資格「個人事業経営士・CFQ」監修のもと作成しています。

こんにちは。フリーランスひかるです。

インボイス登録をしたあとの消費税について調べているなら、まずこの記事を読んでおいてほしいです。

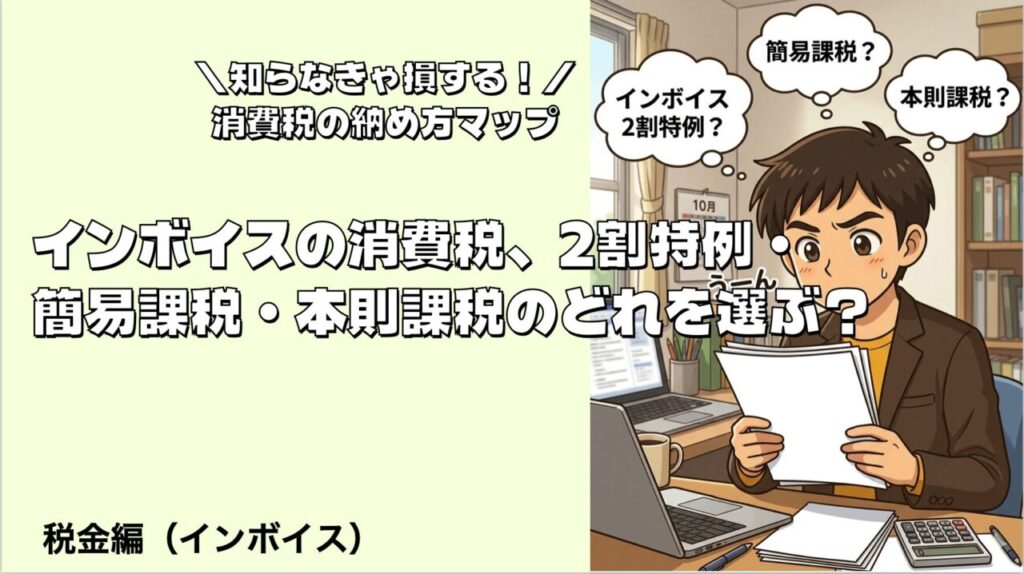

消費税の納め方には「2割特例」「簡易課税」「本則課税」の3つがあります。ただ、いちばん多く使われている2割特例は、個人事業主だと2026年分で終わります。

この記事は、その全体像を整理するための地図です。細かい中身は、状況ごとに別の記事へ分けています。

✅ この記事を読むとわかること

- インボイス後に選べる消費税の納め方は3つあること

- 自分がどれを選べばいいか、状況別に判断できること

- 2割特例が終わったあと、次に何をすればいいか

消費税の納め方マップ

消費税は、個人事業主が払う税金(所得税・住民税・国保など)のひとつです。そのなかで、インボイス登録者が向き合うのが、この「消費税の納め方」3択になります。

今の自分がどこで迷っているのか、まずはこのマップで確認してみてください。

2割特例が2026年で終わる

個人事業主が使える2割特例は2026年分が最後です。何が変わるのか、負担はいくら増えるのかを先に確認しておきましょう。

ポイントは、計算がラクな方法が、いちばん得とは限らないところ。ここが少しややこしいです。

インボイス後の消費税とは

インボイス登録をすると、これまで免税だった人も消費税を納める側になります。

納め方は前述の3つで、どれを選ぶかによって納税額はけっこう変わります。だからこそ、なんとなくで決めるのはもったいないです。

正直に言うと、消費税はずっと自分の懐に入れていいお金だと思っていた時期がありました。でも、自分が発注する側なら、登録していない人はやっぱり少し選びにくい。そう気づいて、最終的に登録を決めました。

登録するかどうかも含めて、それぞれの中身は、このあとの各記事でくわしく解説していきます。

インボイス後の消費税で知っておくべきこと

2割特例が終わったらどうなる?

2割特例は、売上にかかった消費税の2割だけを納める軽減措置です。経費の金額に関係なく使えるので、いちばん負担が軽くなりやすい方法でした。

ただし個人事業主の場合、対象は2026年分(令和8年分)の申告まで。その申告は2027年の春に行います。つまり、ここが大きな区切りです。

終わったあと、何を選べばいいのか。具体的な流れは次の記事にまとめています。

→ 詳しくはこちら:2割特例が終わったらどうする?

簡易課税に切り替えるには?

簡易課税は、売上の消費税に「みなし仕入率」をかけて納税額を計算する方法です。実際の経費を集計しなくていいので、手間がぐっと減ります。

多くのフリーランス(サービス業)はみなし仕入率50%。つまり、売上の消費税の半分が納税額の目安になります。業種によって率は変わります。

注意したいのは届出のタイミング。2割特例を使っていた人には、提出期限がゆるくなる特例もあります。

→ 詳しくはこちら:2割特例終了後の3割特例と簡易課税の選び方

本則課税とどっちが得?

本則課税は「売上の消費税 − 経費の消費税」で計算する、いちばん基本の方法です。外注費や仕入れが多い人ほど、引ける金額が増えて有利になりやすいです。

逆に、経費が少ないサービス業だと、本則課税は納税額が大きくなりがち。意外と知られていませんが、ここの差は数万円〜数十万円になることもあります。

自分はどちらが得なのか。比較の考え方は次の記事で整理します。

→ 詳しくはこちら(本則課税との比較記事・準備中。公開後にリンク設定)

あなたの状況別、読む記事の選び方

迷っている人がいちばん離脱しやすいのが、この「次にどれを読むか」の部分です。今の状況に近いものから入ってみてください。

- 「2割特例が使えなくなる。次にどうすればいいか不安」→ 2割特例が終わったらどうする?

- 「実際にいくら負担が増えるのか、先に数字で見たい」→ 年収300万の負担額シミュレーション

- 「経費が少ないから、計算がラクな方法にしたい」→ 3割特例と簡易課税の選び方

- 「外注費や仕入れが多い。払いすぎていないか心配」→ 本則課税と簡易課税の比較記事

- 「そもそも登録を続けるか迷っている」→ 損益分岐点を5分で判定

![]() 今後、このような失敗や損は経験したくないですよね?

今後、このような失敗や損は経験したくないですよね?

税金の仕組み・確定申告のやり方・トラブルのない契約書作成・訪問時のビジネスマナーなど、実務全般を身につけることによって「この人は信頼できる人だ」と言われるフリーランス・個人事業主になれるのです。

そのような人向けに、実務全般を学び、テストに合格することで信頼のバッジを得られる「個人事業経営士・CFQ」という資格があります。

名前には「個人事業」と付いていますが、全ての働く人が知っておくべき知識が網羅されています。

CFQ資格の勉強をすると、契約の方法や税金などの実務について調べる回数が減り、自信を持って働ける自分になることができます。

- 「調べながらやる」から、「体系的に理解して自走できる」状態へ

- 「ミスを減らす」から、「信頼される実務力を手にいれる」状態へ

- 「契約トラブルがあるかも」から、「信頼できる契約を締結できる」状態へ

税金・確定申告・契約・ビジネスマナー全般を体系的に学べる!

→ CFQ資格の詳細はこちら

インボイスに関するよくある疑問

(個人事業経営士CFQ 監修)

Q1. 2割特例は個人事業主だと、いつまで使えますか?

A:令和8年分(2026年分)の確定申告までです。その申告は2027年の春に行います。次の年からは、簡易課税か本則課税のどちらかを選ぶことになります。

Q2. 何も届け出をしないと、自動でどの方法になりますか?

A:原則は本則課税です。簡易課税にしたい場合は事前の届出が必要になります。2割特例を使っていた人は期限の特例があるので、切り替える年は早めに確認しておくと安心です。

このように、正しい知識があるだけでトラブルは避けられます!

まとめ|消費税の納税で損をしないために!

迷ったら、またこのマップに戻ってきてください。

消費税の納め方は3つ。選ぶ基準は「経費が多いか少ないか」と「売上の規模」、この2つだけです。

2割特例が終わる2026年分を区切りに、自分に合う方法を一度確認しておきましょう。早めに動いておけば、損も慌てもしなくてすみます。

✅ あなたの「消費税」の知識、落とし穴がないか3分で確認しよう!

👉 【完全保存版】フリーランス実務チェックリスト

この記事の監修者

フリーランスひかる

大手IT企業に勤務後独立。フリーランス歴15年超。

報酬未払い、契約トラブル、ブラッククライアント案件…いろんな修羅場を経験してきました。

「あの時知ってさえいれば…」という後悔をバネに、フリーランスの人が同じ失敗をしないよう、自分の身を守る知識と、今日からできる対処法をお伝えしていきます。

※フリーランス実務資格「個人事業経営士CFQ」監修