この記事は、フリーランス実務資格「個人事業経営士・CFQ」監修のもと作成しています。

こんにちは。フリーランスひかるです。

インボイス制度が始まって2年が経ち、私の周りのフリーランス仲間からこんな声をよく聞くようになりました。「2割特例って、いつまで使えるんだっけ?」「終わったら、急に税金が増えるって本当?」そんな不安を抱えながらも、目の前の仕事に追われて後回しにしてしまう気持ち、すごくわかります。

実は私もこの「2割特例の期限」を意識せずに過ごしていて、ある日ふと計算したときに愕然としたんです。このまま何も対策しないまま特例が終わったら、手取りが一気に減ってしまう。そのことに気づいた瞬間、背筋がゾッとしました。

結論からお伝えすると、インボイス制度の2割特例は、2026年9月30日まで利用できます。

個人事業主の場合、2026年分(2026年1月1日〜12月31日)の確定申告までが対象です。

ただ、こんな悲報の中の朗報です。

2026年10月からは「3割特例」が適用されることになりました。

3割特例の関連記事はこちら

この記事では、2割特例の期限だけでなく、

- 終了後の納税額がどう変わるか

- 今から準備すべき3つの対策

- 原則課税・簡易課税の選び方

まで、フリーランス目線でわかりやすく、詳しく解説します。

↓ 記事の最後で、あなたの「フリーランス実務力」を3分無料チェック!

✅ この記事はこんな方におすすめ

- インボイス登録したけど、2割特例がいつまで使えるか曖昧な方

- 特例終了後の税負担がどれくらい増えるか不安な方

- 手取りを維持するために今からできる対策を知りたい方

2割特例は「いつまで」使えるのか|期限を知らないと後悔する理由

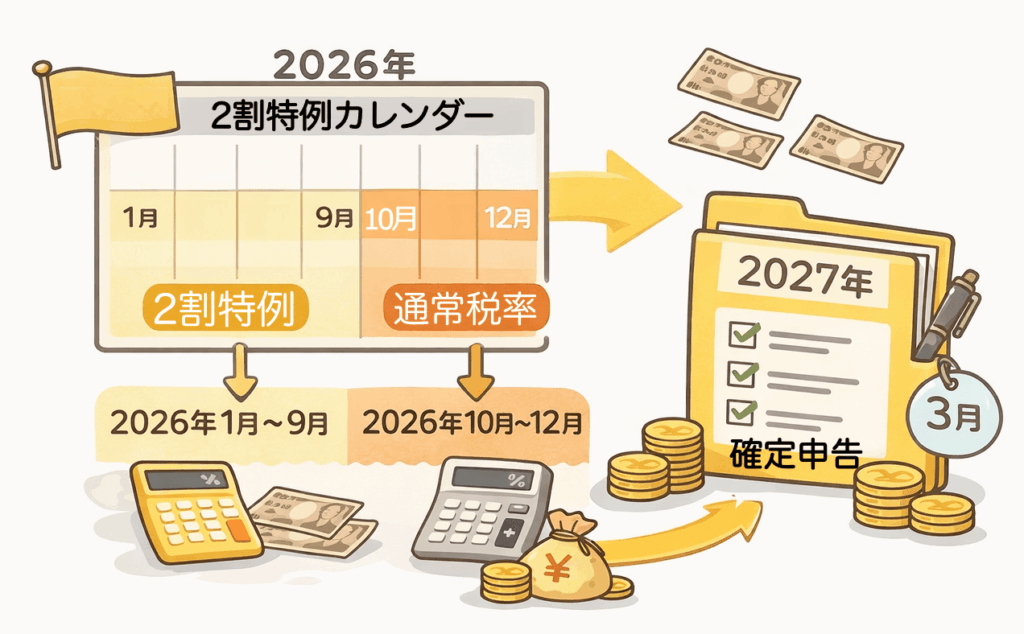

インボイス制度の2割特例は、個人事業主の場合は2026年分(2026年1月1日〜12月31日)の確定申告まで。

ん?ややこしい!

つまり、2割特例の期限は、「2027年3月の確定申告まで」ということになります。

実際に2027年に確定申告をする際は

・2026年1〜9月:2割特例で計算

・2026年10〜12月:2割特例なしの通常税率で計算

として混ざることになるんですね。

ちなみに「2割特例が3割特例に変更で済む」という朗報の記事はこちらから

私がこの期限を本気で意識し始めたのは、実は最近のことでした。フリーランス仲間のデザイナーさんが、「2027年からいきなり税金が増えるって聞いて焦ってる」と言っていたんです。彼女は年間売上が約800万円。2割特例を使っている今は、消費税の納税額が年間約16万円で済んでいます。

でも、原則課税に戻ったら、経費率によっては納税額が40万円を超える可能性もある。差額の24万円って、フリーランスにとっては1〜2ヶ月分の生活費に相当します。それが突然消えるって、考えるだけで怖くないですか。

特に注意が必要なのは、「なんとなく延長されるだろう」と楽観視してしまうこと。税制は基本的に期限通りに終わります。今から準備しないと、2027年の確定申告で「こんなはずじゃなかった」と後悔することになるんです。

国税庁の公式サイトでも、この3年間という期限は明確に示されています。期限を正確に把握して、残り時間で何ができるかを考えることが、今一番大切なステップなんです。

参考URL: https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_keizai.htm

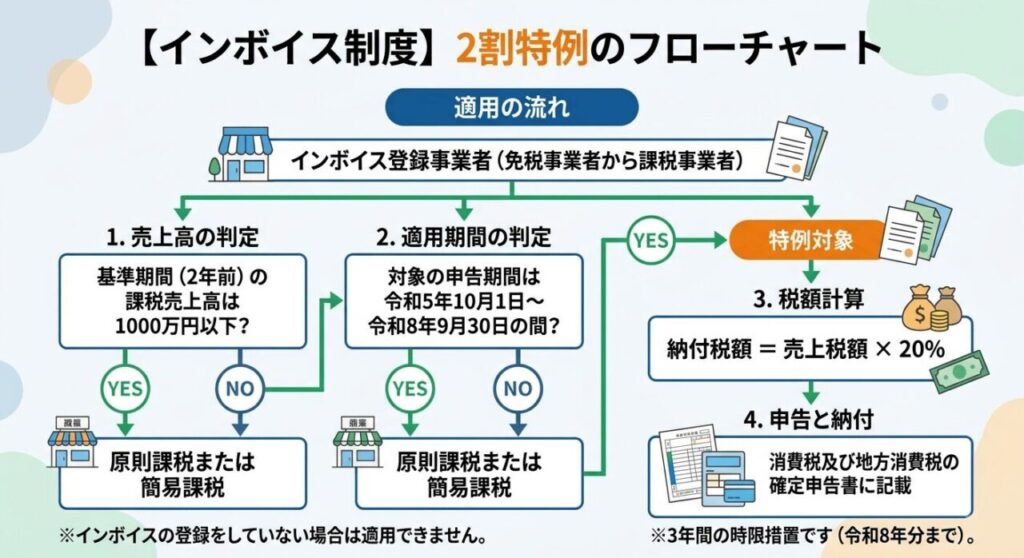

2割特例の適用条件をフローチャート付きで解説

インボイスの2割特例が適用できるかどうかは、主に以下の2点で判定されます。

- 基準期間の課税売上高が1,000万円以下であるか

- 令和5年10月1日から令和8年9月30日までの申告期間内であるか

複雑な経費の集計を省き、納税額を大幅に抑えられる可能性があるため、まずは自身の事業形態がこのフローチャートの「特例対象」に当てはまるかを確認してみましょう。

2割特例の「計算方法」を理解すれば、終了後の衝撃が見えてくる

2割特例の計算は、実はとてもシンプルです。「預かった消費税×20%」を納税すればいい。たとえば年間売上が600万円(税込660万円)の場合、消費税60万円の2割、つまり12万円を納めることになります。

私が初めてこの計算をしたとき、「これって結構お得なのでは?」と感じました。でも、問題はその次です。2割特例が終わったら、原則課税または簡易課税のどちらかを選ぶことになります。

原則課税の場合は「預かった消費税−支払った消費税」を納税します。経費が少ない業種(ライターやコンサルタントなど)の場合、支払った消費税が少ないため、納税額が大幅に増えるんです。

実際に計算してみましょう。年間売上660万円(消費税60万円)、経費が年間110万円(消費税10万円)の場合、原則課税での納税額は「60万円−10万円=50万円」。2割特例の12万円と比べると、なんと38万円も増えることになります。

一方、簡易課税を選ぶと「預かった消費税×みなし仕入率」で計算できます。たとえばサービス業(第五種事業)なら、みなし仕入率は50%。同じ売上なら「60万円×(1−0.5)=30万円」の納税。それでも2割特例より18万円増えますが、原則課税よりは負担が軽くなります。

このシミュレーションを見たとき、私は正直焦りました。「今の手取りがこんなに減るの?」って。でも、逆に言えば、今のうちにこの数字を知っておけば、対策を立てられるということでもあります。

会計ソフトを使えば、こうしたシミュレーションは簡単にできます。たとえば「freee」や「マネーフォワード クラウド確定申告」では、インボイス制度に対応した消費税計算機能が充実しています。無料プランでも基本的な計算はできるので、まずは試してみるといいかもしれません。

参考URL: https://www.freee.co.jp/

「終わったら」どうなる? 私が実践した3つの対策

2割特例が終わる前に、私が実際に取り組んだ対策を3つ紹介します。どれも難しいことではなく、今日から始められることばかりです。

1. 経費の見直しと記録の徹底

まず取り組んだのが、経費の「取りこぼし」をなくすことでした。原則課税になれば、支払った消費税が控除できます。つまり、経費が多ければ多いほど納税額を抑えられるんです。

私の場合、これまで「まあいいか」と記録していなかった細かい経費がたくさんありました。打ち合わせのカフェ代、資料購入費、セミナー参加費。これらをきちんと記録し始めたら、年間で20万円以上の経費が増えました。その分、消費税の控除額も約2万円増える計算です。

レシートをスマホで撮影するだけで記録できる会計アプリを使えば、面倒な作業もかなり楽になります。私は移動中にサッと撮って、後で分類するだけ。この習慣だけで、確定申告が驚くほど楽になりました。

2. 簡易課税とどっちがいい?

次に検討したのが、簡易課税制度の活用です。簡易課税を選択するには、前年末までに「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。

私の業種(ライター・コンサル)の場合、経費が少ないため、簡易課税の方が有利になる可能性が高い。実際に計算してみたら、原則課税より年間15万円ほど納税額が減ることがわかりました。

ただし、簡易課税は一度選ぶと2年間は変更できません。売上や経費の状況が大きく変わる可能性がある場合は、慎重に判断する必要があります。税理士さんに相談したところ、「数年分のシミュレーションをしてから決めるといい」とアドバイスをもらいました。

3. 単価交渉の準備と実践

そして最後に、一番勇気が要ったのが単価交渉です。「消費税の負担が増えるから値上げしたい」とは言いにくいですよね。でも、実はこれ、正当な理由なんです。

私が実践したのは、「価値の再提示」を軸にした交渉でした。「消費税負担が増えるので」ではなく、「これまでの実績と、今後提供できる価値を考えると、この金額が適正だと思っています」という伝え方です。

具体的には、過去の成果物をまとめた資料を作り、クライアントにもたらした価値を数字で示しました。結果、主要クライアント2社から15〜20%の単価アップを了承してもらえたんです。このとき感じたのは、「ちゃんと準備して伝えれば、わかってくれる人はいる」ということでした。

もちろん、全てのクライアントがすぐに応じてくれるわけではありません。でも、何もせずに手取りが減るより、チャレンジする方がずっといい。そう思えるようになったのは、数字で自分の状況を理解できたからこそです。

まだ間に合う!|手取りを守るためのロードマップ

ここまで読んでくださった方の中には、「で、結局何から始めればいいの?」と思っている方もいるかもしれません。そこで、今すぐできる具体的なステップをまとめました。

ステップ1:現状を数字で把握する(今週中)

まずは会計ソフトやExcelを使って、自分の売上・経費・消費税額を整理します。過去1年分のデータがあれば十分です。「預かった消費税」と「支払った消費税」を計算し、2割特例と原則課税、簡易課税それぞれでシミュレーションしてみましょう。

ステップ2:有利な方式を選ぶ(今月中)

シミュレーション結果をもとに、原則課税と簡易課税のどちらが有利か判断します。判断が難しい場合は、税理士や商工会議所の相談窓口を活用するのがおすすめです。無料相談を実施している自治体も多いので、ぜひ活用してみてください。

たとえば、東京商工会議所では無料の税務相談を定期的に開催しています。事前予約制ですが、30分程度でプロのアドバイスが受けられます。

参考URL: https://www.tokyo-cci.or.jp/

ステップ3:届出書の準備(2〜3ヶ月以内)

簡易課税を選ぶ場合、2026年12月31日までに税務署へ届出が必要です。書類作成自体は難しくありませんが、ミスがあると受理されないこともあります。不安な方は、税理士に依頼するか、国税庁のサイトで記入例を確認しながら進めましょう。

ステップ4:経費管理の仕組み化(継続的に)

レシート管理アプリや会計ソフトを活用し、日々の経費記録を習慣化します。「後でまとめてやろう」は危険。月1回でいいので、記録を見直す時間を作ることが大切です。

ステップ5:単価交渉の準備(3〜6ヶ月以内)

実績資料を作成し、主要クライアントとの対話の機会を探ります。いきなり「値上げしたい」ではなく、「今後の契約について相談させてください」という柔らかい入り方がおすすめです。

ステップ6:知識を「お守り」として持っておく

交渉術やビジネスの基礎知識は、持っていて損はありません。私が最近知ったのが、個人事業経営士(CFQ)という資格です。これは「稼げる資格」というより、フリーランスが直面する契約トラブルや税務、法律の基礎を体系的に学べる内容になっています。

実際、私みたいに「知識不足でトラブルを大きくしてしまった」経験がある人には、こういった資格を取ることで「無理な要求から自分を守るための盾」になると感じました。資格そのものが仕事を増やすわけではないけれど、判断に迷ったときの「基準」があると、不安が減るんです。

詳しくは個人事業経営士・CFQ資格の公式サイトに載っています。もし「もっと体系的に学びたい」と思ったら、選択肢の一つとして見てみるのもいいかもしれません。

「今の話、大丈夫かな?」と不安になったら、3分無料チェック!

↓ 記事を最後まで読もう

インボイス2割特例に関するよくある疑問と誤解(Q&A)

Q1. フリーランスがインボイス2割特例を使わない選択肢はありますか?

A:👉はい、あります。2割特例は任意の制度なので、使わずに原則課税や簡易課税を選ぶこともできます。ただし、多くの場合2割特例が最も有利なので、特別な理由がない限りは利用するのがおすすめです。たとえば、設備投資で大きな支出があった年は、原則課税の方が還付を受けられる可能性があります。

Q2. 2割特例が終わった後、フリーランスは消費税をいくら払うことになりますか?

A:👉それぞれの売上や経費によって異なりますが、一般的には2〜5倍に増えることが多いです。年間売上600万円、経費が少ない業種の場合、2割特例では約12万円だったのが、原則課税では40〜50万円になることもあります。だからこそ、事前のシミュレーションが重要なんです。

Q3. フリーランスが簡易課税を選ぶべきケースとは?

A:👉経費が少ない業種(ライター、デザイナー、コンサルタントなど)は、簡易課税が有利になることが多いです。逆に、外注費や仕入れが多い業種は原則課税の方がいい場合もあります。判断に迷ったら、両方で計算してみるか、専門家に相談するのが確実です。

Q4. 2割特例の計算方法を間違えて申告した場合、フリーランスはどうなりますか?

A:👉修正申告または更正の請求が必要になります。納税額が少なかった場合は延滞税がかかる可能性もあります。逆に多く払いすぎていた場合は、還付を受けられます。いずれにしても、正確な計算が大切なので、不安な場合は税理士に相談しましょう。

Q5. フリーランスがインボイス登録を取りやめることはできますか?

A:👉はい、可能です。「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出すれば、登録を取り消せます。ただし、取り消すとクライアントが仕入税額控除できなくなるため、契約に影響が出る可能性があります。慎重に判断する必要があります。

これらは全て正しい知識があるだけで避けられるトラブルばかりです!

【まとめ】インボイス2割特例のその後を知っておくこと

インボイス2割特例が終わったら、手取りが減る。この事実を知ったとき、私は正直怖かったです。でも、きちんと計算して、対策を立てることで、その不安は「やるべきこと」に変わりました。

大切なのは、目を背けずに現実を見ること。ヤダヤダと騒いだところで何も変わりません。

そして、今できることから一つずつ始めること。それだけで、2027年以降も慌てずに仕事を続けられます。

税金のことって、どうしても後回しにしてしまいがちですよね。でも、後回しにすればするほど、選択肢は減っていきます。逆に、今動けば、まだ間に合います。単価交渉だって、経費の見直しだって、今年中に始めれば十分に間に合うんです。

あなたが積み上げてきた実績と信頼は、きちんと評価されるべきもの。税金が増えるからといって、手取りを諦める必要はありません。ちゃんと準備して、ちゃんと伝えれば、道は開けます。

2割特例が使える残り時間は、決して長くありません。でも、この記事を読んだあなたなら、もう大丈夫。数字を知って、行動するだけです。

迷ったら、いつでもまたここに来てくださいね。

✅ あなたのインボイスの知識、落とし穴がないか3分で確認しよう!

👉 【完全保存版】フリーランス実務チェックリスト

この記事の監修者

フリーランスひかる

大手IT企業に勤務後独立。フリーランス歴15年超。

報酬未払い、契約トラブル、ブラッククライアント案件…いろんな修羅場を経験してきました。

「あの時知ってさえいれば…」という後悔をバネに、フリーランスの人が同じ失敗をしないよう、自分の身を守る知識と、今日からできる対処法をお伝えしていきます。

※フリーランス実務資格「個人事業経営士CFQ」監修